イメージです

無料診断

新規お申込み

- 運用者数は 2025年1月末時点(THEO、THEO+ 含む)

- 満足度は 2024年12月に実施したユーザーアンケートで「満足」「やや満足」と回答した割合

- 総運用残高数は2025年1月末時点(THEO、THEO+ 含む)

ABOUTTHEO+ docomoの特長

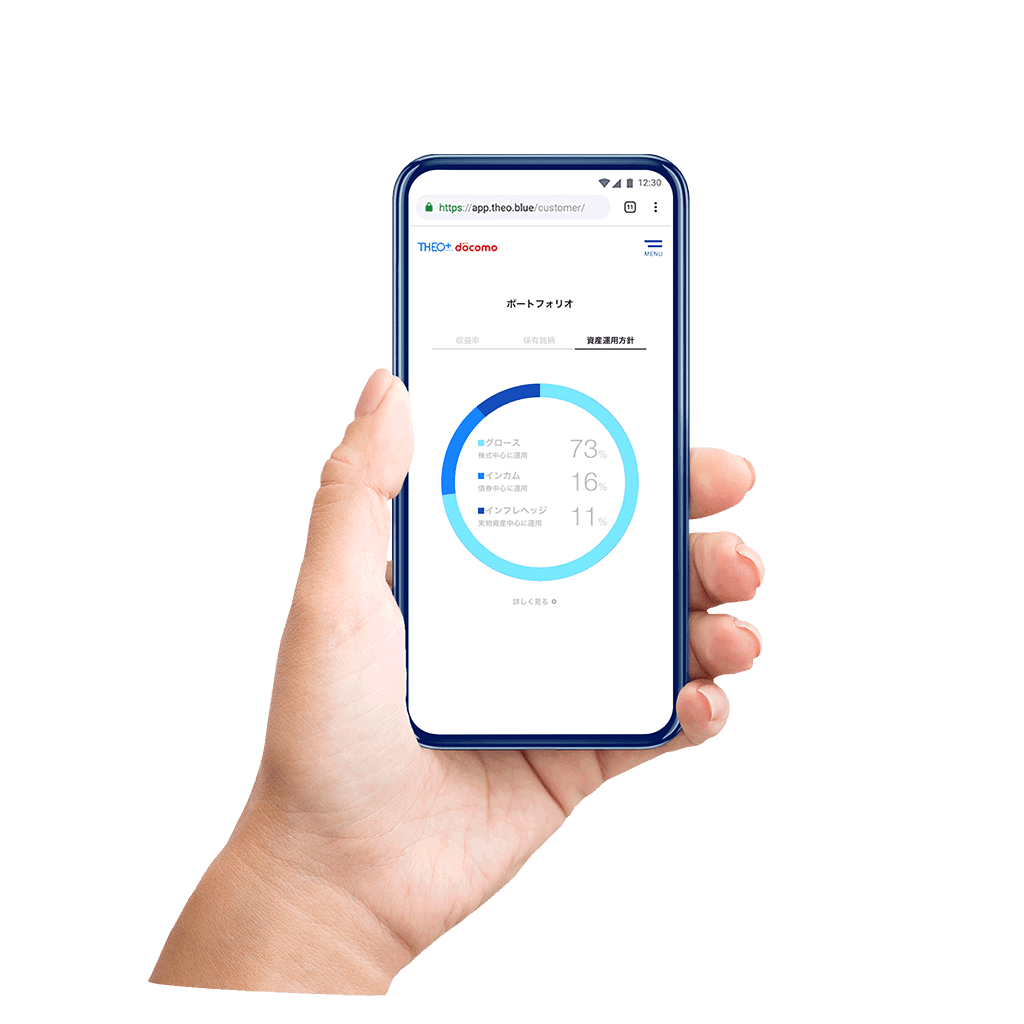

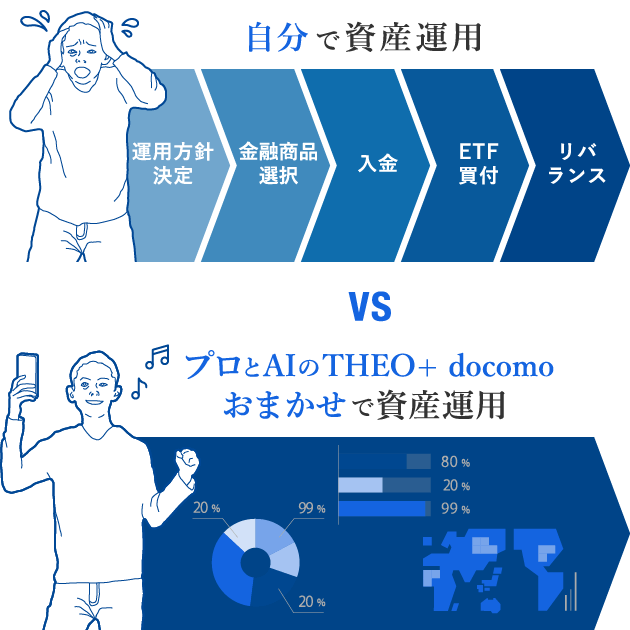

プロとAIがいる、

おまかせ資産運用

ネットでお申込み、運用を開始したら、あとは資産運用をすべておまかせできます。投資する商品を選ぶ必要も無く、ポートフォリオ診断の結果をもとにお客さま一人ひとりにあったポートフォリオで運用します。

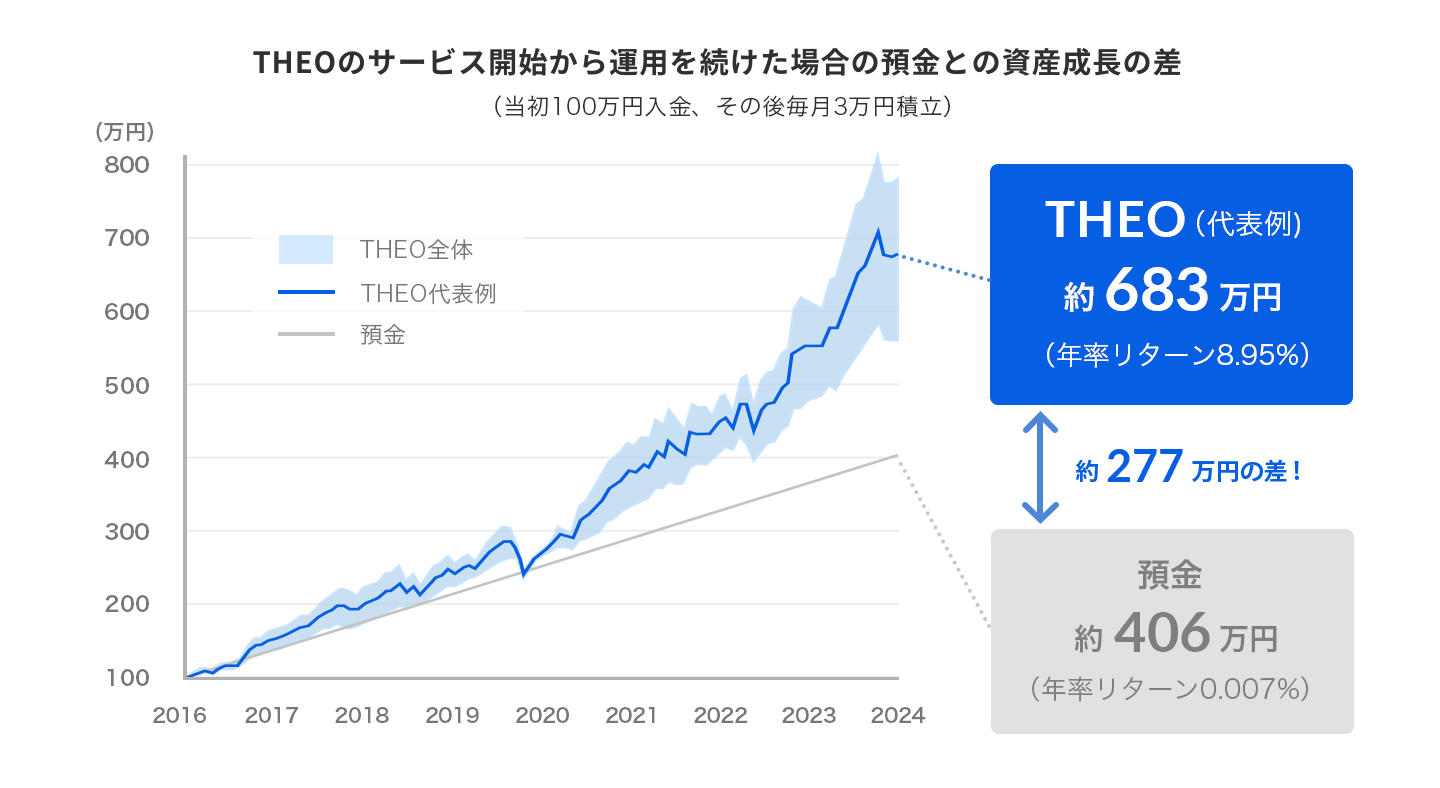

3年以上の長期運用で

9割以上がプラスの利益

長期で安心して運用をおまかせできる資産運用サービスといえば、THEO。

THEOで3年以上運用を続けたお客さま※の、9割以上がプラスの利益を得ています。

- 3年以上の運用履歴があり、かつ全額出金をしていないお客さま(当該時点までに全額出金されているお客さまは例外)

- THEOでは、お客さま一人ひとりポートフォリオが異なるため、実際の運用実績はお客さま毎に異なります。

- 運用実績は、過去データに基づき計算したパフォーマンスを示すものとなり、実際に運用を行った結果ではありません。また、将来の運用成績を示唆、保証するものではありません。

▼前提条件

運用実績は以下の前提に基づいて計測しています。

- ・計測期間は弊社サービス開始月の2016年2月末から2024年9月末までで、月次で計測。

- ・サービス開始月の2016年2月末に100万円を投資し、同年3月末以降毎月末に3万円を積み立て投資。

- ・運用実績計測には機能ポートフォリオの月次リターンを用い、2024年9月時点で40歳、就業中、金融資産額1,000万円の場合の目標配分比率(グロース54%、インカム35%、インフレヘッジ11%)で加重平均。

- ・投資一任報酬(税込)控除後、分配金や譲渡益にかかる税金および取引手数料控除前。

- ・ETFの分配金は再投資。

- ・銀行預金金利に基づく運用実績は、日本銀行公表の1ヵ月定期預金(300万円未満)の平均年利率を使用し、月次で複利計算(税金控除前)。

各機能ポートフォリオの月次リターンは、弊社のモデル・ポートフォリオを用いて計測しています。お客さまのポートフォリオにおける各機能ポートフォリオ部分はモデル・ポートフォリオに基づき運用されますが、月中の入出金や資産残高によってはモデル・ポートフォリオと異なりますので、運用結果は同一とはなりません。

機能ポートフォリオの組み入れ比率は、お客さまの年齢、資産状況、就業状況などに応じて異なります。資産状況などについての変更は随時行っていただくことが可能です。また、原則年一回、年齢の上昇を反映させるリプロファイリングと、市場環境の変化に合わせた機能ポートフォリオの配分比率調整(リクリエーション)を行っているため、特定の口座における機能ポートフォリオの組み入れ比率は時間の経過とともに変化していきます。その旨ご留意ください。

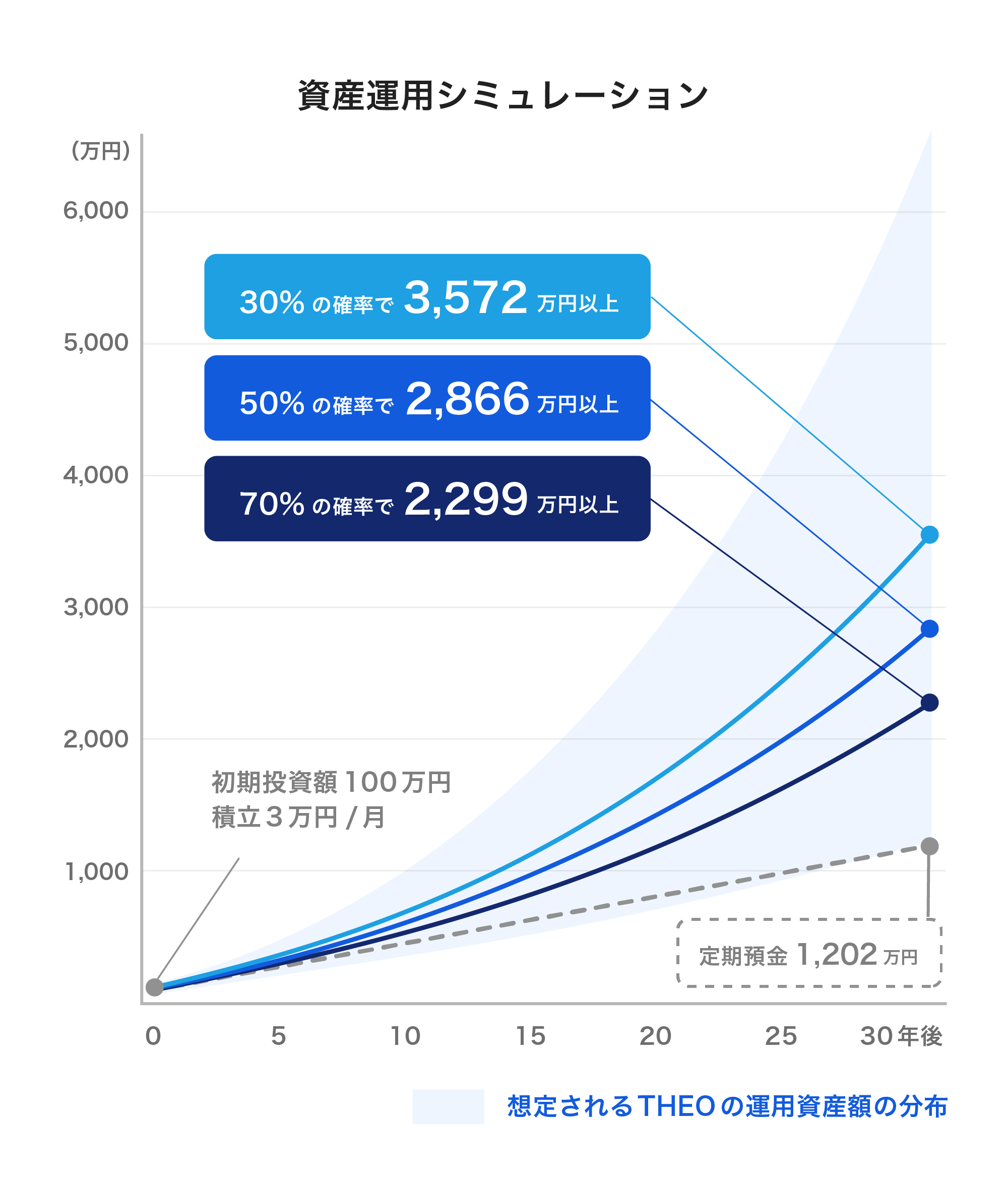

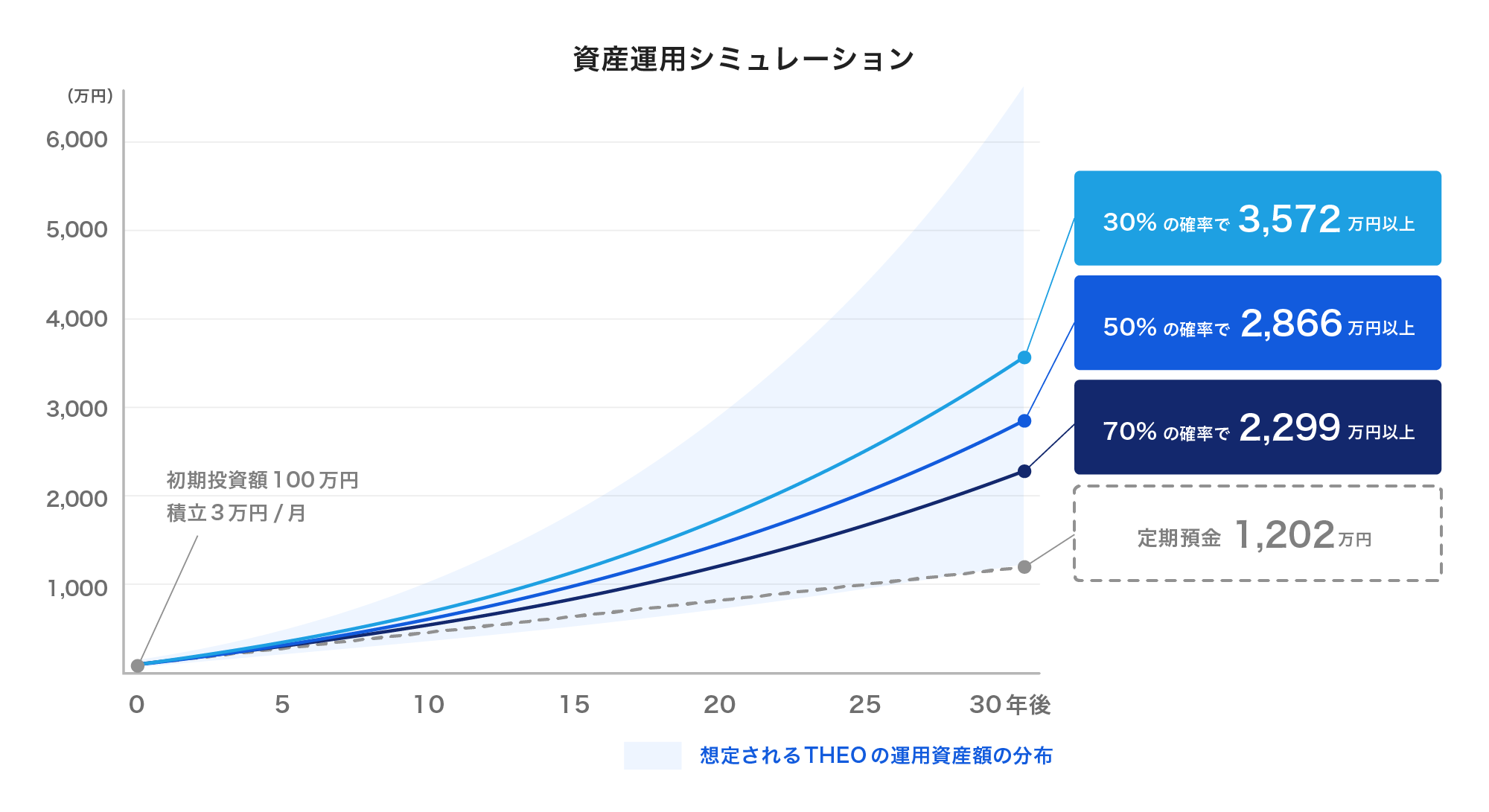

THEO+ docomoの

資産

運用シミュレーション

すぐに使わないお金を預金で持っていても、利息にそれほど期待することができません。

たとえば、いまから預金する場合と、THEO+ docomoで運用した場合を比べるとどのようになるのでしょうか?

- 2024年9月を現在とします。

- 2024年9月時点のデータに基づいた場合

- このシミュレーションは、過去のTHEOのパフォーマンスをベースに、未来のTHEOのパフォーマンスをシミュレーションしたものです。このシミュレーションは、将来の運用成績を示唆・保証するものではありません。前提条件は以下をご参照ください。

シミュレーションの前提条件

本シミュレーションは過去のTHEOのパフォーマンス*1 をベースに、未来のTHEOのパフォーマンスをシミュレーションしたものです。THEOの実際のパフォーマンスではありません。

---

シミュレーションの対象のポートフォリオは、2024年9月時点で、40歳、就業中、金融資産500万円のユーザーのおまかせ運用のポートフォリオです。その資産配分はグロース54%、インカム35%、インフレヘッジ11%となっています。初回入金は100万円、毎月3万円の積立を30年間継続、リバランスは月次で実施、配当は権利落ち日に再投資、運用報酬(税込)は月次のリバランス時に控除との前提でシミュレーションされています。また、月次のリバランスにおいて目標ウエイトとの乖離がないことを前提に計算されています。なお、税金その他取引手数料等は控除されていませんのでご注意ください。

---

想定される運用資産額の分布は、95.45%の確率(2標準偏差)で30年間のリターンが収まる範囲を示しています。期待リターンと共分散は2024年9月のものです。

---

定期預金については年利率0.116%を使用し、同じ利率が30年間継続したと仮定し、1か月複利、税金控除前で計算されています。なお、簡便な方法により計算しているため、結果は概算値であり、実際のお取引結果と異なる場合があります。

---

これらは、将来の運用成果・市場環境を示唆・保証するものではありません。

---

※1 過去のパフォーマンスは、THEOの運用手法に基づき、組入れETFの過去の市場価格データ(市場価格データが入手不可の場合には、最適と考えられるインデックスデータで代替)を使用し、配当金再投資及び運用報酬(税込)控除後の条件でシミュレーションしたものです。また、月次のリバランスにおいて目標ウエイトとの乖離がないことを前提に計算されています。なお、税金その他取引手数料等は控除されていません。

最初に100万を預けて、

毎月3万円を積み立てた場合

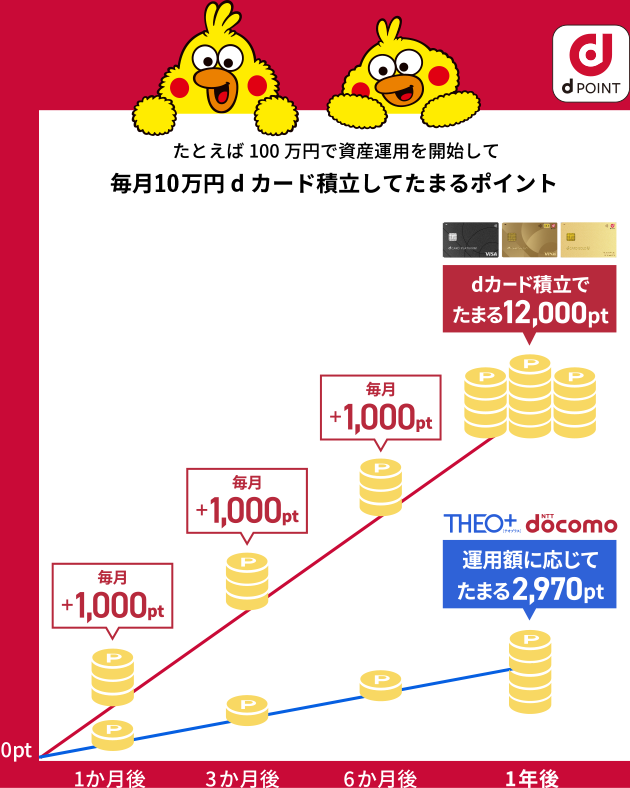

資産運用をしながら

dポイントがたまる

運用資産額に合わせてdポイントが毎月もらえます。

ドコモ回線契約者ならポイントが1.5倍!!

さらに!dカード積立にするとポイントがダブルでたまります。

dカード積立にすると

ポイントがダブルでたまる

- dポイントクラブのランクが5つ星の方が、dカード PLATINUM/dカード GOLD/dカード GOLD Uで積立をした場合

- dカード積立でたまるポイントが通常時の進呈率1.0%の場合

- dカード積立は投資一任審査後に設定可能になります。

- 運用額に応じてたまるポイントの前提条件

- ドコモ回線をご利用で、初回投資金額を100万円、毎月のdカード積立額を10万円と仮定した場合。

- 運用資産1万円につき、毎月1.5ポイントを積算。

- THEO+ docomoは運用状況により、運用資産額が変動します。dポイントは変動した運用資産額に応じて進呈されます。

ポイント入金の特長

![THEO+ [テオプラス] docomoで1ポイント1円として現金運用できる 期間・用途限定ポイントもつかえる! 1ポイント単位で入金できる](/theo/assets/images/top/points_sp.png)

![THEO+ [テオプラス] docomoで1ポイント1円として現金運用できる 期間・用途限定ポイントもつかえる! 1ポイント単位で入金できる](/theo/assets/images/top/points_pc.png)

- THEO+ docomoの証券口座に1万円以上の運用残高があるdポイントクラブ会員のお客さまを対象とした機能です。

- THEO+ docomoに連携しているdアカウント1つにつき、月間50,000ポイントまでご利用いただけます。

- 入金いただいたポイントは全額自動的に運用にまわります。入金後の取消はできません。また、入金したポイントは現金でのみ出金いただけます。

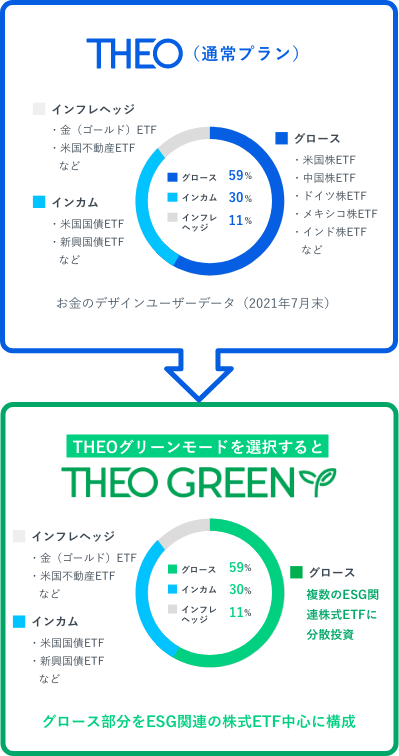

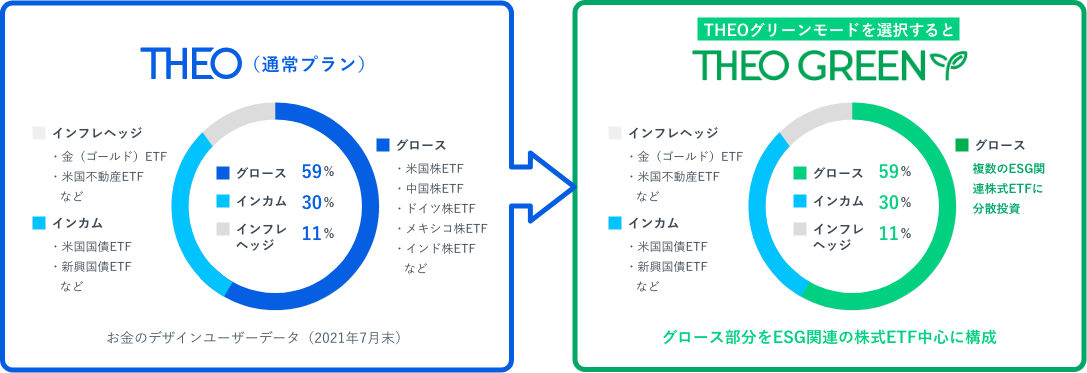

「THEOグリーン」

でESG投資ができる

ESG投資とは、環境(Environment)、社会(Social)、企業統治(Governance)に配慮した企業を選び投資する手法です。

THEO+ docomoでは、「THEOグリーン」モードを選択すると、ESG関連銘柄を組み入れたポートフォリオで運用することができます。

資産形成に加え、持続可能な社会の実現に向けた貢献が可能です。

投資がはじめての方はこちら

HOW TOTHEO+ docomoの始め方

dカードならさらに便利でお得

サービス提供体制

THEO+ docomoをご利用いただくには、提携金融機関での口座開設が必要になります。

また、運用会社であるお金のデザインに資産運用をお任せいただくための「投資一任契約」を締結いただきます。

運用資金の入金や出金などは、提携金融機関のお客さまの口座で行います。

証券会社としてのサービスをSMBC日興証券が担い、運用会社としてのサービスをお金のデザインが担い、ドコモFGが仲介することで、お客さまに先進的なサービスをより安心安全に、ドコモならではの価値を付与して提供してまいります。

サービス提供体制

THEO+ docomoをご利用いただくには、提携金融機関での口座開設が必要になります。

また、運用会社であるお金のデザインに資産運用をお任せいただくための「投資一任契約」を締結いただきます。

運用資金の入金や出金などは、提携金融機関のお客さまの口座で行います。

証券会社としてのサービスをSMBC日興証券が担い、運用会社としてのサービスをお金のデザインが担い、ドコモFGが仲介することで、お客さまに先進的なサービスをより安心安全に、ドコモならではの価値を付与して提供してまいります。

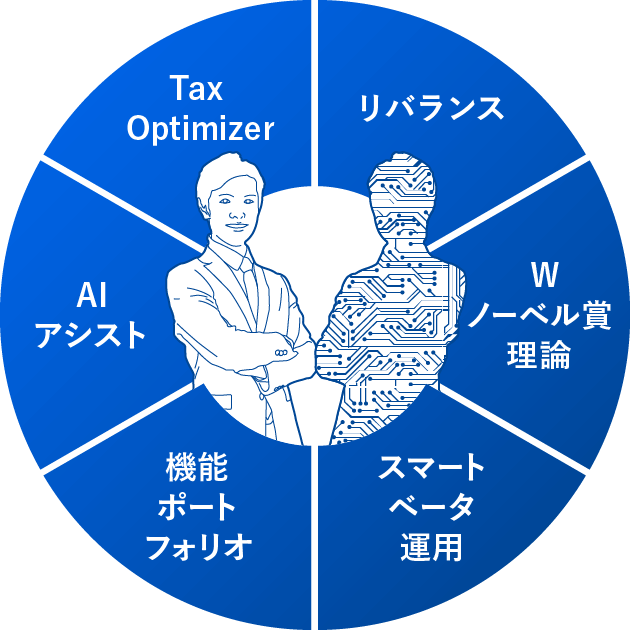

ALGORITHM資産運用の仕組み

「プロが考えた運用アルゴリズム」と「下落リスクの抑制を図るAIアシスト」

おまかせ運用のアルゴリズムや機能は、アカデミックと資産運用のプロの両者が監修しています。また、市場の下落リスクを事前に予想するためにAIを活用した機能が搭載されています。

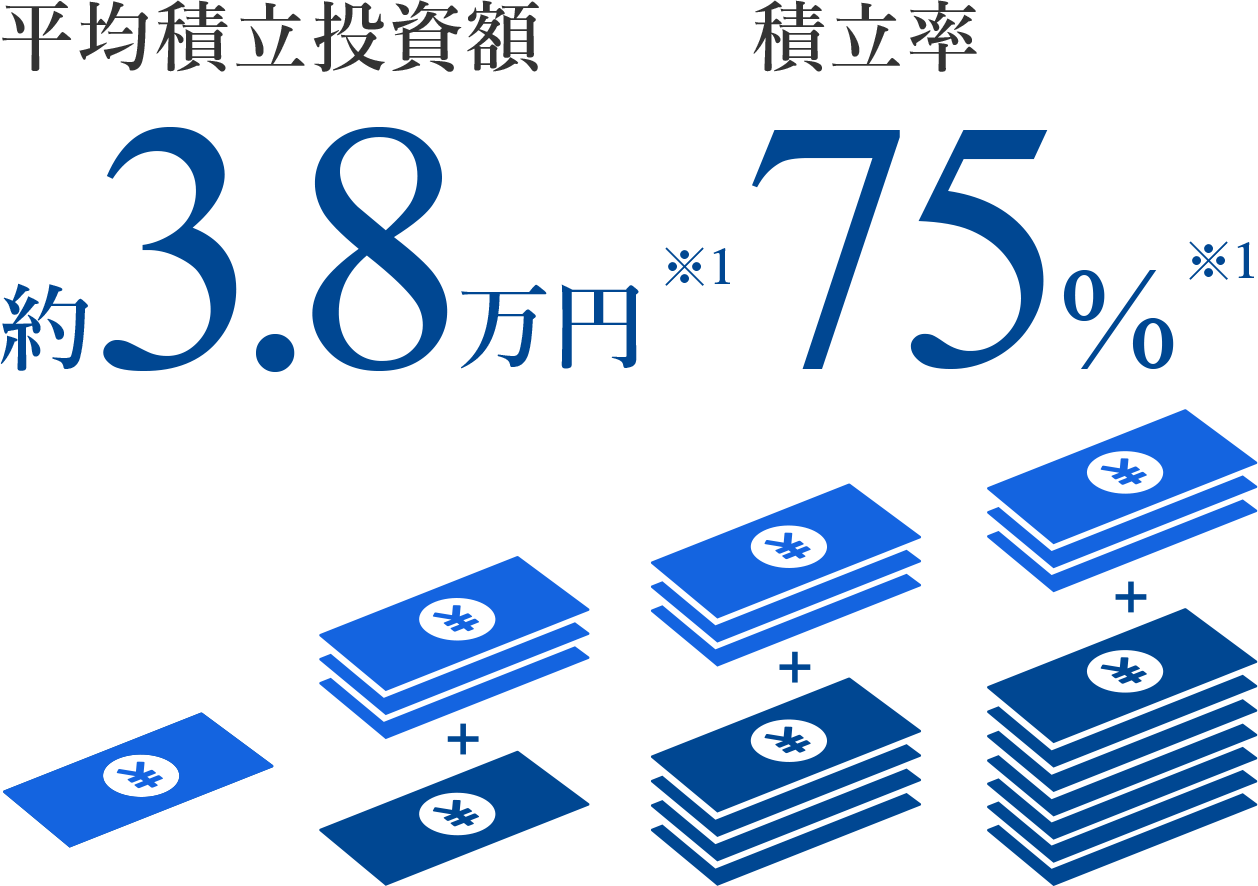

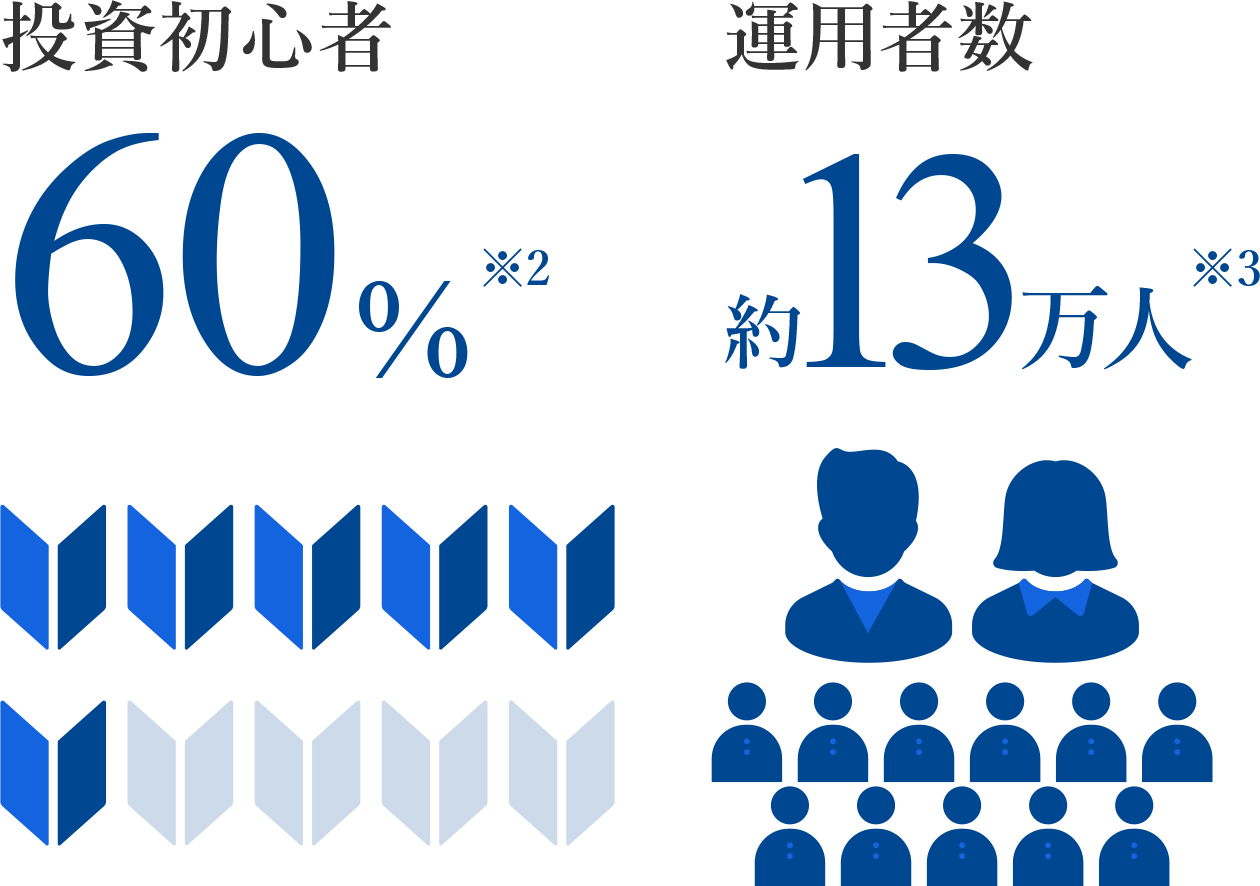

INFOGRAPHICSTHEO+ docomoを使っている人はどんな人?

- 2024年12月実績(dカード積立、おつり積立、ボーナス積立含む。千円未満を四捨五入)

- 2024年12月実施のユーザーアンケート(回答数7,101名)

- 2025年1月末時点(THEO、THEO+ 含む)

ユーザーの声

40代女性

預金とTHEOを上手く使いわけています。

定期預金は安心だけどあまり増えないから、その一部の150万円をTHEOに入金しました。

自動積立がいいなと思っていて、毎月3万円入れています。いまは定期預金が8割、THEOに2割のバランスですね。

投資のストレスを知っている人に向いてる。

40代男性

40代男性

投資のストレスを知っている人に向いてる。

昔から株やFXを少しづつやっていたけれど、頻繁にチャートを確認したり、余計なことをしちゃうのってすごくストレス。

本業の仕事に集中するためにも、投資はTHEOにおまかせできるのが、むしろ自分に合っていますね。

20代女性

保険の見直しをして、浮いたお金で毎月2万円積立してます。

結婚、転職を機にお金のことを考え始めました。 ファイナンシャルプランナーに夫と一緒に保険料を見直してもらったとき、THEOに興味があることを相談したところ、THEOの運用を後押ししてもらえました。 節約できた保険料がTHEOで運用されるのが楽しみです。

- 上記は2019年7月に株式会社お金のデザインが実施したユーザーインタビューでの内容を、対象ユーザーさまの許可を得て掲載しています。個人の投資体験談であり、個別の金融商品を推奨したり将来の運用成果などを示唆または保証するものではありません。

おすすめコンテンツ

SNSTHEO Facebook

THEOの最新情報や、メディア掲載情報、資産運用に関するお役立ち情報などを発信しています。