![はじめての資産運用ならTHEO+[テオプラス] docomo THEO+docomoについて知りたい5つの疑問](/theo/lp/lp1/images/mv_pc.jpg)

![はじめての資産運用ならTHEO+[テオプラス] docomo THEO+docomoについて知りたい5つの疑問](/theo/lp/lp1/images/mv_sp.jpg)

- 5つの質問に答えるだけ

無料診断

無料診断 - かんたん4ステップ

お申込み

お申込み

どのくらいのリターンが期待できる?

どのくらいのリターンが期待できる? 具体的にどうやって始めるの?

具体的にどうやって始めるの? おまかせ運用って何をしてくれるの?

おまかせ運用って何をしてくれるの? リスクをおさえるための仕組みは?

リスクをおさえるための仕組みは? docomoユーザーのメリットは?

docomoユーザーのメリットは? どのくらいのリターンが期待できる?

どのくらいのリターンが期待できる?

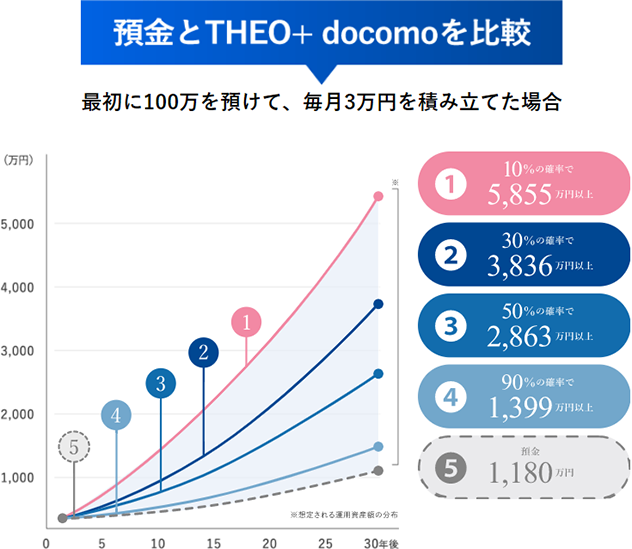

- 上記はシミュレーションされた過去のTHEOのパフォーマンス*1 をベースに、未来のTHEOのパフォーマンスをシミュレーションしたものです。THEOの実際のパフォーマンスではありません。

- シミュレーションの対象のポートフォリオは、2021年2月時点で、35歳、就業中、金融資産500万円のユーザーのおまかせ運用のポートフォリオです。その資産配分はグロース59%、インカム30%、インフレヘッジ11%となっています。初回入金は100万円、毎月3万円の積立を30年間継続、リバランスは月次で実施、配当は権利落ち日に再投資、運用報酬(税込)は月次のリバランス時に控除との前提でシミュレーションされています。また、月次のリバランスにおいて目標ウエイトとの乖離がないことを前提に計算されています。なお、税金その他取引手数料等は控除されていませんのでご注意ください。

- 想定される運用資産額の分布は、95.45%の確率(2標準偏差)で30年間のリターンが収まる範囲を示しています。期待リターンと共分散は2021年2月のものです。

- 定期預金については、2021年3月24日日本銀行公表の10年定期預金(300万円未満)の平均年利率0.002%を使用し、同じ利率が30年間継続したと仮定し、1か月複利、税金控除前で計算されています。なお、簡便な方法により計算しているため、結果は概算値であり、実際のお取引結果と異なる場合があります。

- これらは、将来の運用成果・市場環境を示唆・保証するものではありません。

*1 過去のパフォーマンスは、THEOの運用手法に基づき、組入れETFの過去の市場価格データ(市場価格データが入手不可の場合には、最適と考えられるインデックスデータで代替)を使用し、配当金再投資及び運用報酬(税込)控除後の条件でシミュレーションしたものです。また、月次のリバランスにおいて目標ウエイトとの乖離がないことを前提に計算されています。なお、税金その他取引手数料等は控除されていません。

THEO+ docomoの資産運用シミュレーション

すぐに使わないお金を預金で持っていても、利息にそれほど期待することができません。

例えば、いまから預金する場合と、THEO+ docomoで運用した場合を比べるとどのようになるのでしょうか?

シミュレーションの前提条件

- 5つの質問に答えるだけ無料診断

- かんたん4ステップお申込み

具体的にどうやって

具体的にどうやって

始めるの?

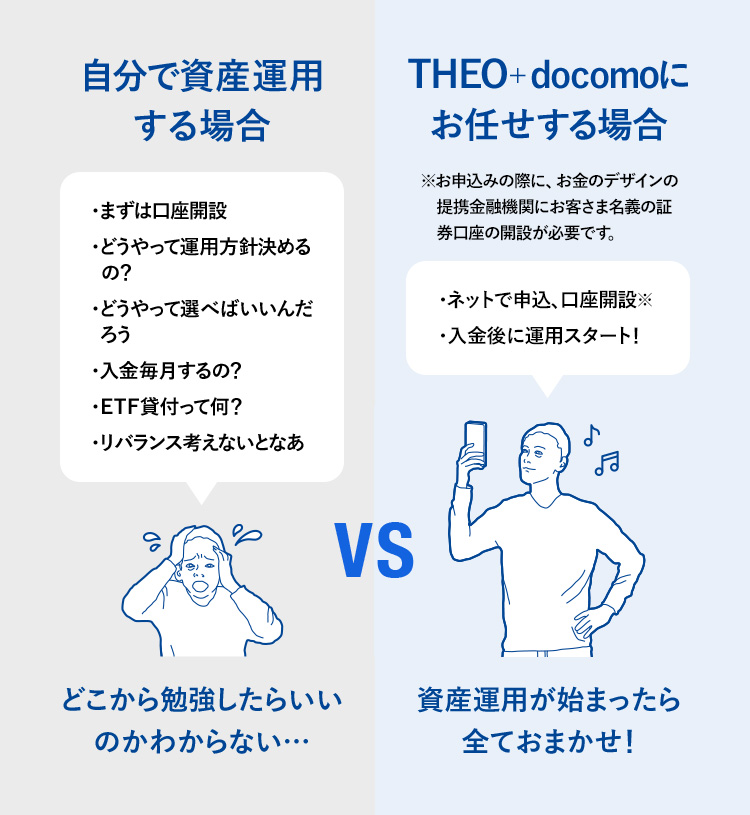

THEO+ docomoなら資産運用が初めてでも手軽にスタートできます。なんとかんたん4ステップ!

運用方針を決めて運用をスタートするまで、簡単4ステップ。全部ネットで完結するので、いつでもすぐにはじめられて、時間もコストもかかりません。

4ステップでおまかせ資産運用スタート

- 5つの質問に答えるだけ無料診断

- かんたん4ステップお申込み

おまかせ運用って

おまかせ運用って

何をしてくれるの?

「資産運用ってなんだか難しそうだけど、THEO+ docomoはどこがいいの?」そう思っている方に違いをご説明します。

昔から株やFXを少しづつやっていたけれど、頻繁にチャートを確認したり、余計なことをしちゃうのってすごくストレス。

本業の仕事に集中するためにも、投資はTHEOにおまかせできるのが、むしろ自分に合っていますね。

※上記は2019年7月に株式会社お金のデザインが実施したユーザーインタビューでの内容を、対象ユーザー様の許可を得て掲載しています。個人の投資体験談であり、個別の金融商品を推奨したり将来の運用成果等を示唆又は保証するものではありません。

プロとAIがいる、おまかせ資産運用- 5つの質問に答えるだけ無料診断

- かんたん4ステップお申込み

リスクをおさえるための

リスクをおさえるための

仕組みは?

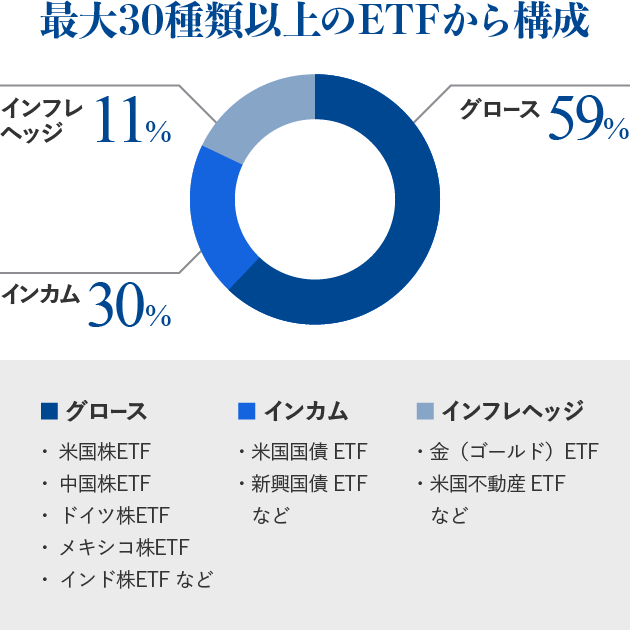

徹底した「グローバル分散投資」でリスクを低減

THEO+ docomoのポートフォリオは、最大30種類以上のETF(Exchange Traded Fund=上場投資信託)から構成されています。細かく分解すると投資先は約70の国・地域、最終的な投資対象は20,000銘柄以上になり*、徹底的な分散投資を行うことでリスク低減を図っています。

*2022年7月現在

万が一の事態に備える「分別管理」

THEO+ docomoでは、お取引の大前提として、お客様からお預かりしている資産を、会社固有の資産とは分別して管理している金融機関と提携しています。

詳細はお金のデザインの提携金融機関でご確認ください。

- 5つの質問に答えるだけ無料診断

- かんたん4ステップお申込み

docomoユーザーの

docomoユーザーの

メリットは?

プラス「ドコモ」だからこその、メリットがいっぱいつまったサービスをご用意しています。

-

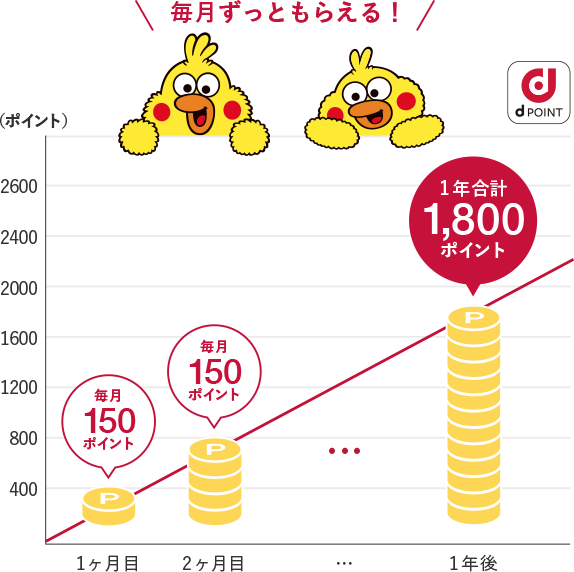

dポイントと連携すると毎月ポイントがもらえる!

-

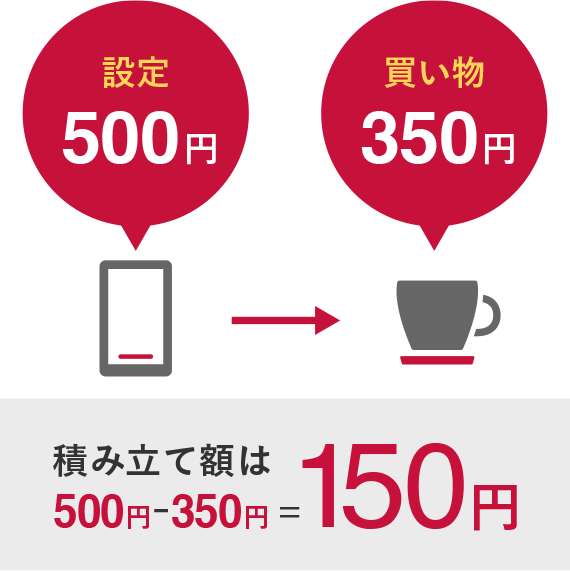

dカードと連携するとおつりを積立できる!

-

d払い残高と連携するとワンクリックで入金できる!

- ドコモ回線をご利用で、毎月末のお預かり資産額が100万円だったと仮定した場合。

- お預かり資産1万円につき、毎月1.5ポイントを積算。

- THEO+ docomoは運用状況により、預かり資産額が変動します。dポイントは変動した預かり資産額に応じて付与されます。

- 「おつり」分の積立金額については、dカードからの請求ではなく、お客さまが積立設定した金融機関の口座からの引落しとなります。

- 「後払い」機能によるTHEO+ docomoへの入金はできません。また、d払い残高を毎月の積立口座として設定することはできません。

普段から使っているドコモのサービスとの連携ができて、資産運用がおトクで始めやすくなっています!

プラス「ドコモ」だからこそ、おトクで始めやすい!- 5つの質問に答えるだけ無料診断

- かんたん4ステップお申込み